国铭铸管递交招股书 销售激增欠缺商业逻辑合理性关联交易疑点丛生

2022-06-28 17:48:21来源:证券市场红周刊

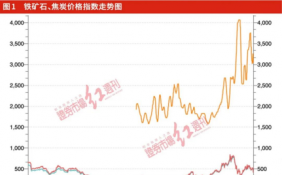

招股书披露,山钢集团下属企业和欧冶链金向国铭铸管从采购的并非是球墨铸管,而是生铁。报告期内,公司三成以上主营业务收入来自生铁销售,销售价格方面,生铁属于标准化程度较高的大宗商品,市场价格较为公开透明(如图2)。其中可以明显看出,2021年上半年,生铁价格快速上行,触及三年来最高。那么问题在于,欧冶链金为何在2021年上半年生铁价格大幅上涨的时候大量采购,而在下半年价格回落的时候却不再采购了呢?甚至在2021年上半年,公司一半以上的生铁都销售给了欧冶链金。因此,国铭铸管对欧冶链金销售激增的原因及其商业逻辑合理性是值得怀疑的。

除此之外,国铭铸管在报告期内还存在大量的关联交易。

截至招股书签署日,国铭铸管共有3名股东,分别为济钢集团、金玺泰、山东铸信。其中济钢集团为控股股东,持股比例为43.15%;金玺泰为混改引入的战略投资者,持股比例为36.68%;山东铸信为员工持股平台,持股比例为20.17%。除了与济钢集团原控股股东山钢集团下属企业存在大额关联交易外,国铭铸管还与济钢集团下属企业、金玺泰同时存在关联销售、采购的情形,其独立性和公允性是存在疑问的。

除前述所提到的第一大客户为关联方外,关联交易金额较大的还有:报告期内,国铭铸管向济钢集团下属企业济钢城市矿产科技有限公司销售生铁的合计金额为3896.71万元,可同时又向该公司采购了3352.07万元的运输服务。再比如,报告期内,国铭铸管向金玺泰及其实控人金银山实际控制的企业销售水渣、能源产品(高炉煤气、蒸汽)等的金额合计为12975.45万元。与此同时,公司又向金玺泰及其子公司采购铁精粉、球团、能源产品(电力)等金额合计为13301.74万元。可以发现,公司对同一关联方销售和采购的金额其实差异不大。

众所周知,关联交易非常容易产生利益输送问题,因此一直以来也是监管关注的重点,而国铭铸管对同一关联方既销售又采购已经形成了资金闭环,属于高风险模式,让人对公司的经营独立性有所担忧。

与此同时,上述交易的公允性也是存在很大问题的。招股书披露,2020年和2021年,公司向金玺泰及其实控人金银山实际控制的企业销售球墨铸管的均价分别为4533.33元/吨、4634.34元/吨,而向非关联方销售同类产品的均价分别为4641.14元/吨、4817.86元/吨,比前者高出2.32%、3.81%。而更为费解的还有,国铭铸管一方面向金玺泰及其实控人金银山实际控制的企业供暖、供电,另一方面又向金玺泰采购电力,如此做法很值得商榷。

责任编辑:hnmd004

- 国铭铸管递交招股书 销售激增欠缺商业逻辑2022-06-28

- 海螺水泥、正邦科技、金刚玻璃等跨界新能源2022-06-28

- 机器人概念板块掀起涨停潮 昊志机电20cm涨2022-06-28

- 碧绿湖畔鱼鸟共生 当好世界文化景观遗产西2022-06-28

- 杭州电力:跑出“办电”新速度 让项目建设2022-06-28

- 杭州交通:打破镇街联络壁垒 畅通城乡共富2022-06-28

- 杭州市建委:力争2023年快速路总里程数突破2022-06-28

- 杭州临安区:多方发力资源联动 为临安农2022-06-28

- 杭州钱塘区:“一带两城”更新城市肌理 打2022-06-28

- 新冠疫苗哪个公司生产的最好?新冠疫苗排名2022-06-28

- 邮政储蓄客服电话是多少?95580是邮政储蓄2022-06-28

- 中石油市值多少?中石油最高市值是多少?中2022-06-28

- 比996更狠的工作制是007 如何看待996和0072022-06-28

- 孩子发烧怎么办教你一招快速降温 孩子发烧2022-06-28

- 夫妻火币平台卖币10万被警方带走是怎么回事2022-06-28

- 对抗夏天烧烤模式!清凉谷水上狂欢·FUN肆2022-06-28

- 安化黑茶是传销吗?安化黑茶网上能买到吗 2022-06-28

- 世界上最大的猫是哪一种?最好看的猫第一名2022-06-28

- 支付宝还信用卡要手续费吗?支付宝如何还信2022-06-28

- 借钱app哪个最靠谱?什么借款比较好借?哪2022-06-28

- 最近网络上很火的歌曲有哪些?100首网络最2022-06-28

- 恒大集团董事长是谁?恒大欠了2万亿谁来还2022-06-28

- 拼多多下单全额返现是真的吗? 拼多多填身2022-06-28

- 2022年独生子女补贴最新政策 独生子女20222022-06-28

- 环球观焦点:最难的工作,安排在周几干最合2022-06-28

- 全球最新:5000倍回报,南非报业投资腾讯赚2022-06-28

- 环球焦点!致家族办公室LP:警惕这些做直投2022-06-28

- 观天下!东方甄选的套路,游戏营销怎么参考2022-06-28

- 微资讯!如何让十年后的你不后悔当年选择的2022-06-28

- 浦发银行客服电话号码是多少?浦发银行官方2022-06-28