国铭铸管递交招股书 销售激增欠缺商业逻辑合理性关联交易疑点丛生

2022-06-28 17:48:21来源:证券市场红周刊

作为引入民营资本实施混改的范例,国铭铸管此次若能借力资本市场完成上市融资,将意味着公司第二次混改成功。然而就国铭铸管目前披露的信息看,仍有很多疑点需要解释。

2021年12月,山钢集团将所持济钢集团100%股权划转至济南市国资委,这意味着济钢集团正式由省属国企控股子公司转变为济南市属国企,而就在本次股权划转的同时,济钢集团也在积极打造属于自己的上市公司。同年同月,济钢集团直接持股43.15%的国铭铸管股份有限公司(以下简称“国铭铸管”)向上交所递交了招股书申报稿,拟在沪市主板上市募资6.99亿元。

国铭铸管是一家有着辉煌历史的老牌鲁企,由原山东球墨铸铁管有限公司搬迁改名而成,在济南已有60余年历史,山东省第一炉生铁就诞生在该公司。作为引入民营资本实施混改的范例,国铭铸管被寄予厚望。此次若能借力资本市场完成上市融资,将意味着国铭铸管第二次混改成功。当然,若从目前国铭铸管所披露的相关信息看,公司面临的问题仍然不少。

经营上增收不增利

国铭铸管主要从事球墨铸管研发、生产和销售,球墨铸管主要用于市政供排水管网并经推广可用于热力等其他管道。2019年至2021年期间,在营收分别较上年增长16.60%、12.80%和24.52%的同时,扣非后归母净利润表现并不稳定,同期增幅分别为-33.28%、91.39%和-23.24%,其中2019年和2021年陷入了“增收不增利”的窘境。

这并不是什么好现象,《红周刊》发现,国铭铸管在2021年营收达50.58亿元情况下,所实现的1.52亿元扣非后归母净利润反而比实现营收30.88亿元的2018年要低,2018年时,公司实现的扣非后归母净利润为1.55亿元。进一步推算可发现,2018年至2021年,国铭铸管的营收复合增长率为13.13%,而扣非后归母净利润的复合增长率却为-0.49%,增收不增利的现象非常明显。

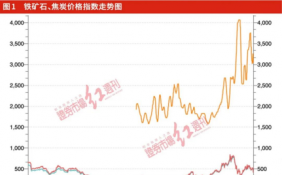

从国铭铸管的解释来看,公司净利润的下滑与上游原材料价格上涨压力是分不开的。据了解,球墨铸管行业上游主要包括铁矿石、焦炭等行业。Wind显示,近年来国产铁矿石及进口铁矿石价格整体呈上涨趋势,尤其是2020年下半年至2021年上半年,铁矿石价格出现快速上行,直到2021年下半年,铁矿石价格才震荡回落。至于焦炭价格,2021年第四季度虽然回落,但总体上自2017年以来一直处于高位震荡状态。如此情况意味着,若铁矿石、焦炭价格仍处于高位震荡,或有进一步上涨,一旦公司无法及时将原材料价格上涨压力传导至下游,则很可能会对公司的经营业绩造成不利影响。

那么,同样面临上游原材料价格上涨的同行企业业绩情况又如何呢?

招股书显示,在国铭铸管同行企业中,只有新兴铸管生产球墨铸管,而青龙管业主营混凝土管、复合钢管等管道产品,龙泉股份主营PCCP等管道产品,二者与国铭铸管成本结构皆不同。因此仅从成本端来说,国铭铸管与新兴铸管可比性更强。Wind显示,2019年至2021年,新兴铸管营收增幅稳定,扣非后归母净利润增幅分别为-46.16%、22.48%、13.95%,只是在2019年因原材料价格上涨而出现增收不增利的情形,而2020年、2021年表现良好。显然,在同样面临原材料采购成本拖累下,新兴铸管盈利抗压能力是要优于国铭铸管的。

另外,虽然国铭铸管没有披露2022年第一季度业绩,但同行可比公司的情况却并不乐观。Wind数据显示,新兴铸管2022年第一季度营收较上年同期下滑2.02%;青龙管业2022年第一季度归母净利润则亏损203.5万元;龙泉股份2022年第一季度营收不仅下滑25.28%,归母净利润亏损高达4484.23万元。在此大环境中,国铭铸管2022年第一季度盈利情况是需要公司补充说明的。

可疑的毛利率表现

值得一提的是,在国铭铸管增收不增利的情况下,公司的球墨铸管毛利率表现要远超行业龙头,显得十分异常。

招股书显示,公司的球墨铸管毛利率远超行业龙头公司新兴铸管的毛利率表现。2018年至2021年,国铭铸管球墨铸管毛利率分别为30.64%、32.58%、22.63%、16.96%,而同期新兴铸管铸管及管铸件毛利率分别为24.56%、23.62%、21.34%、10.25%。对于毛利率的偏高,招股书解释称,与新兴铸管相比,公司更具有交通优势和采购成本优势。可事实上,这一解释很可能站不住脚。

首先,新兴铸管是国内球墨铸管行业龙头企业,同时也是全球球墨铸管最大的供应商之一。根据中国铸造协会统计,2020年新兴铸管在我国主要球墨铸管生产商中的产量占比高达32.78%,而国铭铸管仅有6.02%,因此新兴铸管更具议价能力与话语权。国铭铸管也表示,新兴铸管其球墨铸管产量、销量较大幅领先于公司及其他竞争对手,其定价策略对我国球墨铸管市场价格有较大影响。不仅如此,国铭铸管自身的原材料成本传导能力其实也是非常有限的,譬如2020年至2021年,公司在球墨铸管单位成本分别增加1.40%、22.57%的情况下,2020年球墨铸管销售单价不增反降3.72%,而2021年销售单价虽然增长,但也仅增长了11.90%。

其次,球墨铸管行业的原材料价格都是透明的。公开信息显示,新兴铸管是全球最大的球墨铸铁管生产制造商,目前产能达300万吨,是国铭铸管目前50万吨产能的6倍。因此在采购原材料方面,新兴铸管相比国铭铸管不仅更具议价能力,且生产过程中同样更具规模优势。

从招股书披露的数据来看,事实也确实如此。作为球墨铸管行业的核心原材料,无论是铁矿类采购还是焦炭采购,国铭铸管并不像其所说那样具备优势。如附表,2018年至2021年公司铁矿类(铁矿粉、球团矿、块矿)平均采购单价要远高于新兴铸管2018年至2021年1~3月采购铁矿石平均价格。焦炭采购方面,2018年和2019年,国铭铸管和新兴铸管的平均采购价格差别不大,但在2020年和2021年第一季度,新兴铸管采购焦炭的单价要比国铭铸管更低。

很显然,就上述分析看,国铭铸管所解释的成本优势及其毛利率的真实性,是存在很大疑问的。

销售激增欠缺商业逻辑合理性

关联交易疑点丛生

国铭铸管控股股东股权股转之前,2019年和2020年的第一大客户一直是关联方山钢集团下属企业,销售金额分别为6.58亿元、2.09亿元。股权划转之后,欧冶链金再生资源有限公司(以下简称“欧冶链金”)突然新增为公司2021年的第一大客户,销售金额高达4.31亿元。值得一提的是,在首次披露的招股书中,欧冶链金作为公司2021年上半年的第一大客户销售额同样是4.31亿元,这说明欧冶链金在2021年下半年并未对公司进行采购。

责任编辑:hnmd004

- 国铭铸管递交招股书 销售激增欠缺商业逻辑2022-06-28

- 海螺水泥、正邦科技、金刚玻璃等跨界新能源2022-06-28

- 机器人概念板块掀起涨停潮 昊志机电20cm涨2022-06-28

- 碧绿湖畔鱼鸟共生 当好世界文化景观遗产西2022-06-28

- 杭州电力:跑出“办电”新速度 让项目建设2022-06-28

- 杭州交通:打破镇街联络壁垒 畅通城乡共富2022-06-28

- 杭州市建委:力争2023年快速路总里程数突破2022-06-28

- 杭州临安区:多方发力资源联动 为临安农2022-06-28

- 杭州钱塘区:“一带两城”更新城市肌理 打2022-06-28

- 新冠疫苗哪个公司生产的最好?新冠疫苗排名2022-06-28

- 邮政储蓄客服电话是多少?95580是邮政储蓄2022-06-28

- 中石油市值多少?中石油最高市值是多少?中2022-06-28

- 比996更狠的工作制是007 如何看待996和0072022-06-28

- 孩子发烧怎么办教你一招快速降温 孩子发烧2022-06-28

- 夫妻火币平台卖币10万被警方带走是怎么回事2022-06-28

- 对抗夏天烧烤模式!清凉谷水上狂欢·FUN肆2022-06-28

- 安化黑茶是传销吗?安化黑茶网上能买到吗 2022-06-28

- 世界上最大的猫是哪一种?最好看的猫第一名2022-06-28

- 支付宝还信用卡要手续费吗?支付宝如何还信2022-06-28

- 借钱app哪个最靠谱?什么借款比较好借?哪2022-06-28

- 最近网络上很火的歌曲有哪些?100首网络最2022-06-28

- 恒大集团董事长是谁?恒大欠了2万亿谁来还2022-06-28

- 拼多多下单全额返现是真的吗? 拼多多填身2022-06-28

- 2022年独生子女补贴最新政策 独生子女20222022-06-28

- 环球观焦点:最难的工作,安排在周几干最合2022-06-28

- 全球最新:5000倍回报,南非报业投资腾讯赚2022-06-28

- 环球焦点!致家族办公室LP:警惕这些做直投2022-06-28

- 观天下!东方甄选的套路,游戏营销怎么参考2022-06-28

- 微资讯!如何让十年后的你不后悔当年选择的2022-06-28

- 浦发银行客服电话号码是多少?浦发银行官方2022-06-28