德银天下三度提交港股上市申请 存货积压短期恐难消化

2022-06-30 17:19:10来源:证券市场红周刊

中通客车(000957.SZ)凭借“核酸检测车”、“国企”、“太阳能增程式智能驾驶”等概念成为资本市场宠儿,22个交易日内实现近4倍涨幅,让其荣获A股新一届“妖王”称号。与中通客车同属商用车板块,“德银天下股份有限公司”(简称“德银天下”)于近期第三度提交港股上市申请,希望自己能借中通客车股价飙涨“神话”而顺利在港上市。

查阅德银天下招股书,《红周刊》发现,该公司并未能适时抓住新能源先机,经营上仍然依靠传统业务,如此的战略布局不仅直接导致公司业绩在2021年出现下滑,且让公司的库存消化存在难题,核心产品重卡的销售数据出现了滑坡。

未来业绩成长性或不足

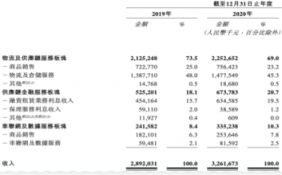

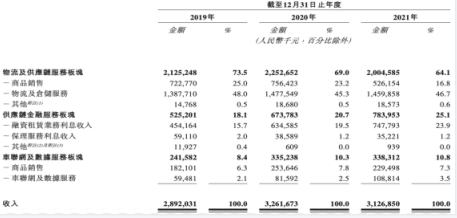

德银天下是一家中国商用车服务行业的服务供应商,其业务产品整合商用车全产业链的多个环节以及覆盖商用车全生命周期。2019年至2021年,公司的营业收入分别为289203.1万元、326190.9万元及312685万元,分别同比增长25.95%、12.78%和-4.13%。

据招股书,德银天下的业务主要围绕物流及供应链服务板块、供应链金融服务板块以及车联网及数据服务板块,业绩表现好坏与商用车市场需求冷暖紧密相连。其中,物流及供应链服务板块是公司的支柱板块,对收入贡献占比超过60%,该板块主要包括供应链业务、整车销售业务及后市场产品业务。2021年,公司的支柱板块实现200458.5万元,同比下滑11.01%(表1)。

附表:德银天下按业务板块划分收入明细

来源:招股书

德银天下的物流及共应链服务板块中的整车商品主要是一些重型商用车,比如货车、卡车等,近年来,德银天下的业绩实现增长的重要原因是源于重型商用车销售旺盛。公开资料显示,近年来国家实施了对国三排放标准的老旧车型的淘汰和对国六排放标准的分阶段实施,以及新型基础设施建设,由此也带来了重型商用车销量在2017至2021年期间的快速增长,年复合增长率高达7.3%。然而现实问题在于,此前的利好政策所带来的重型商用车销售旺盛景象在未来似乎很难持续了。

据弗若斯特沙利文报告预测,我国重型商用车销量将于未来几年回归正常水平,预计2026年的销量将达到127.75万辆,相较2021年数据,年复合增长率下降为-1.7%。对于未来销售市场空间的下降,德银天下在2021年商品销售上已经开始反映,其重型商用车销量在2021年下半年已出现大幅减少,全年销量由2020年的2984辆下降至1938辆。种种迹象预示着,德银天下的未来业绩成长性或有不足。

存货积压短期恐难消化

据《关于重型柴油车国六排放产品确认工作的通知》,自2021年7月1日起,国内停止生产、销售不符合国六标准要求的重型柴油车产品,这意味着重型货车已经成为商用车减排的关键。

或因《通知》的要求影响,德银天下2021年大幅增加了第五阶段商用车的存货,存货由8160万元增至18350万元,同比增长了124.9%。也就在这一年,德银天下对存货计提了381.2万元的减值损失。若减排政策未来继续延续,在前述未来市场需求减弱下,不排除公司手中的存货有进一步滞销的风险。

此外,受物流行业运价整体下滑的影响,德银天下的客户财务及信贷状况也整体恶化,违约现象有一定增加。为提高客户应收贷款的减值准备比率,公司预期信贷亏损率由2.86%上升至5.01%,仅2021年公司金融资产减值亏损净额就同比增加了43.5%,由-10190万元增加至-14620万元,占2021年净利润的39.64%。

然而更大的问题在于,进入2022年后,上述存货的消化情况仍旧不乐观。2022年一季度仅销售了247辆商用车,低于同期420辆商用车的销售目标以及2021年第一季度已实现的398辆商用车的销售量。在减排政策影响下,公司的存货如何有效消化问题显然是需要投资人重视的。

还需要注意的是,因《关于重型柴油车国六排放产品确认工作的通知》的下发,也引发了新能源重卡的热销,推动了全产业链降碳。2021年2月至2022年5月,新能源重卡销量同比已“17连涨”,其中2022年1~5月新能源重卡累计销售7677辆,同比增长了488%。

最新资料显示,2022年已经有多家重卡企业纷纷布局新能源赛道,例如今年6月,汉马科技就官宣停产燃油重卡,后续专注于新能源、清洁能源汽车业务;中国重汽与潍柴动力联合发布商业化氢内燃机重卡;一汽解放、远程汽车、福田汽车等均发布与重卡相关的新能源战略。中国汽车流通协会商用车专业委员会秘书长钟渭平曾向媒体表示,在“双碳”目标的驱动下,环保、零排放的新能源重卡已成为必然趋势,这将推动该市场销量的大幅提升。

在新能源重卡越来越受用户重视的大环境下,可令人遗憾的是,德银天下在招股书中并未提及对新能源重卡的战略布局以及目前的现有规模,这或意味着德银天下对布局新能源业务还未做好充分准备,进而也意味着在新能源重卡浪潮下,“不改初衷”的德银天下后续的市场占有率或有进一步下滑的可能性,对此风险需要警惕。

隐瞒的关联方身份

招股书披露,德银天下的控股股东为陕汽集团,共计持有公司92.09%股份。公司与控股股东有着长期业务关系。2019年至2021年,公司约有83.1%、86.9%及77.3%的总收入由陕汽控股集团及关联客户贡献,是公司最大客户及供应商。同时,德银天下在客户端及供应商端,例如其保理客户、融资租赁客户、车联网客户、物流客户等均与控股公司存在重叠情况,这一现实问题让公司经营独立性存在了推敲余地。

与此同时,《红周刊》发现,除公司已披露的众多关联方关系外,德银天下还存在隐瞒关联方关系未披露情况,而这与公司第三业务板块“车联网及数据服务板块业务”相关。

报告期内,公司第三板块业务增长较为稳定,2021年实现33831万元销售金额,对收入贡献占比为10.8%。该板块收入增长主要为销售智能车联网产品和通过天行健提供应用车联网及相关技术的解决方案。其中,公司的智能车联网产品的销售业务主要面向陕重汽、陕汽商用车以及山东汽车制造有限公司(“山东汽车”),该产品的销售对上述板块的贡献约占7成。

值得一提的是,德银天下因陕重汽及陕汽商用车分别持有其7.19%和0.72%的股份,因此被划分为公司的关联方,而“山东汽车”则作为独立第三方商用车制造商存在,但就这个独立第三方其实是并不独立的。

“山东汽车”是“潍柴动力”(000338.SZ;2338.HK)的全资子公司。“潍柴动力”也是陕重汽的控股股东,持股51%。从持股比例上看,“潍柴动力”对德银天下似乎并不构成重大影响,间接持股仅为3.67%。

《红周刊》在“潍柴动力”的年报中发现,一位名为“袁宏明”的人,在“潍柴动力”任职董事和执行总裁一职,并持有100万股股数。同时,“袁宏明”还是现任陕汽控股董事长,陕汽集团董事长、总经理,陕重汽副董事长。面对陕汽集团还是德银天下的控股股东身份,董事长的多处任职也证实“潍柴动力”与德银天下实质上是存在一定关联方关系的。可让人奇怪的是,德银天下对此关系并未进行相应披露。

在“潍柴动力”年报中,德银天下的股权持有方“陕汽集团、陕汽商用车,以及德银天下的全资子公司“德银融资租赁”、“天行健”和孙公司陕西远行供应链管理有限公司,均被潍柴动力以其他关联方身份进行了披露。报告期内,“潍柴动力”向上述公司进行了采购商品、接受劳务、销售商品等关联方交易。其中,2021年度,“潍柴动力”向德银融资租赁和天行健的采购支出分别为10551.18万元和9076.86万元,合计金额占德银天下当期营收总额的6.28%。

既然有上述交易存在,为何对于潜在关联方的身份,德银天下却不愿披露,而这背后有什么秘密存在?对此疑问,需要公司解释。

关键词: 德银天下三度提交港股上市申请 存货积压 信披有瑕疵 关联方身份有待解释

责任编辑:hnmd004

- 德银天下三度提交港股上市申请 存货积压短2022-06-30

- 准油股份大股东向上市公司借款成本达13.5%2022-06-30

- 业绩大增、回购股份等 “沪市中报第一股”2022-06-30

- 消费复苏方向领涨 张家界、丽江股份、华天2022-06-30

- 百川理财币是传销吗?百川理财币最新新闻 2022-06-30

- 车险最低能打几折?车险最低几折最好?车险2022-06-30

- 卖保健品赚钱吗?卖老人保健品有前途吗?卖2022-06-30

- 中信信用卡额度用完了还能透支吗?中信信用2022-06-30

- 中国工商银行牡丹灵通卡是什么卡?牡丹卡能2022-06-30

- 拼多多砍价免费拿是真的吗?公安局提醒拼多2022-06-30

- 烟草第一股挂牌 烟草股值得长期持有吗?2022-06-30

- 去欧洲旅游要多少钱?邮轮欧洲20天旅游价格2022-06-30

- 信用卡安全码在哪里?招商信用卡安全码在哪2022-06-30

- 找工作在哪个平台上找比较真实可靠?中高端2022-06-30

- 太平洋车险保险公司电话号码是多少?太平洋2022-06-30

- 散户选哪个证券公司好?国泰君安佣金多少?2022-06-30

- 加密货币劫持暴增8500%?加密货币可以追查2022-06-30

- 纽约比特币大会怎么回事?比特币大会是哪一2022-06-30

- tiktok和抖音是一个公司吗?抖音和tiktok是2022-06-30

- 小微企业自述无力再担任何风险 小微企业风2022-06-30

- 一个淘宝会员能在淘宝开几家店?淘宝一个人2022-06-30

- 10个安全气囊全工况防护,奇瑞艾瑞泽8拉满2022-06-30

- 霞智Skywalker 50震撼发布!2022-06-30

- 加纳的可可、埃塞俄比亚的芝麻等 正走进中2022-06-30

- 数智化时代企业管理|易快报无需报销沙龙·2022-06-30

- 3月全球经贸摩擦指数为231 全球经贸摩擦形2022-06-30

- 第二十八届兰洽会将于7月7日开幕 突出延链2022-06-30

- 泰和新材、安琪酵母、复旦微电等 多家A股2022-06-30

- 港股汽车股跌幅扩大 理想汽车跌超8%小鹏汽2022-06-30

- 富国中证上海环交所碳中和ETF等首批碳中和E2022-06-30