回顾1997年亚洲金融风暴 因新兴市场国家经济较为脆弱

2020-12-28 14:54:24来源:汇天财经

1997年亚洲金融风暴的爆发本质上是由于当时的新兴市场国家经济较为脆弱。

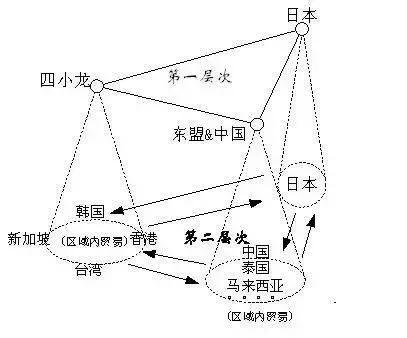

上世纪六十到八十年代期间,随着日本经济高速发展,并有意识的加快产业升级,“亚洲四小龙”和印尼、马来西亚、泰国、菲律宾开始承接日本的产业转移。而为了能更快速地发展经济,这些国家逐步降低了对西方资本的戒心,主动调整政策,放宽外资企业持股比例,大力进行招商引资。

东南亚地区当时的经济发展模式——“雁行模式”

到上世纪九十年代初期为止,印尼、马来西亚、泰国、菲律宾四国已成为世界主要的纺织品、食品、汽车、集成电路、电脑配件出口国。经济快速增长、失业率常年处于较低水平,但账户逆差成为了这四个国家不得不面对的一大问题。也就是说,尽管大量出口,但由于汇率问题,使得这几个国家常常出现“花的比赚得多”的情况,外债远超外汇储备。

1996年,泰国在一年内需偿还的短期外债高达477亿美金,而外汇储备只有372亿美金。针对这种情况,泰国政府决心整顿银行系统,并在远期市场抛售外汇,试图稳定泰铢。然而,多年累积的问题不是短短几个月能够解决的,到1997年6月30日,泰国外汇储备锐减至28亿美金。不得已之下,泰国决定准许汇率自由浮动。然而,这一政策却成为了1997年亚洲金融风暴的开端。

1997年7月2日,泰国宣布放弃固定汇率,泰铢兑美元的汇率当日大跌17%;10月23日,香港恒生指数大跌1211.47点;28日,下跌1621.80点,跌破9000点大关,惊心动魄的“汇率保卫战”爆发。随后,金融风暴席卷东亚,韩元持续贬值,日本大量银行金融机构破产;1998年9月,俄罗斯卢布贬值70%,股市、汇率急速下跌,欧美国家股市、汇市也受其影响发生大幅震荡;直至1999年,这场由东南亚开始最终扩散至全球的金融危机才得以告终。

从表面上看,1997年亚洲金融风暴的爆发是由于美元进入大幅升值周期,并且以索罗斯为代表的金融大鳄和国际游资趁机炒作,套利投机引起的。但就如“堡垒总是从内部开始崩溃”一样,1997年亚洲金融风暴的爆发本质上是由于当时的新兴市场国家经济较为脆弱。

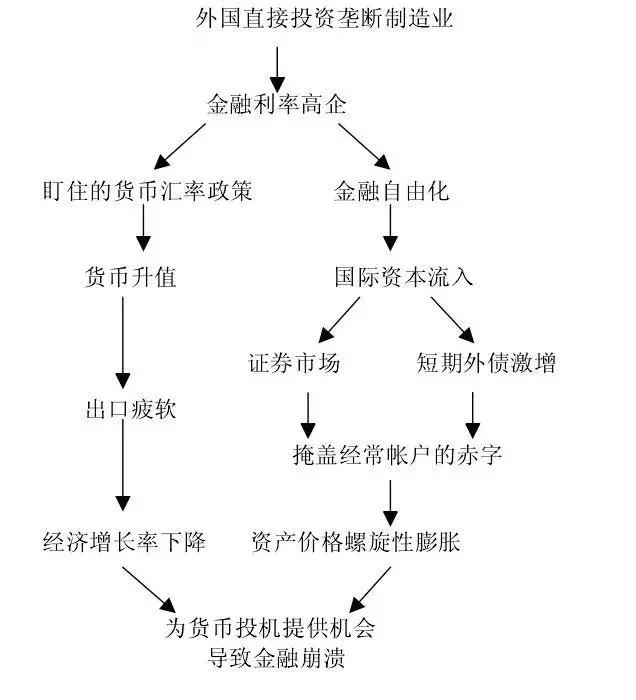

在1997年亚洲金融风暴中损失最为惨重的新兴市场国家有一些共同的特点。它们主要经济为外向型经济,主要产业都是承接了日本和“亚洲四小龙”的产业转移,产品大量出口。但与此同时,其经济发展完全靠资本和劳动力持续投入,效率极低。熟练工、技术人员和管理人员短缺,几乎没有独特的技术优势。一旦投资停止,经济发展就会一起停止,于是只能不断地加大投资,过度依赖外资,以至于制造业被外资所垄断。

东南亚本土学者所描述的金融危机生成渊源图

与此同时,这些国家为了吸引外资,一边保持固定汇率,一边扩大金融自由化,既给国际炒家提供了可乘之机,又使得它们不得不动用外汇储备弥补逆差,外债越滚越大。最终,不仅外债结构严重不合理,中短期债务偏多;而且外汇储备不断减少,货币不得不大幅贬值。

而同样作为新兴市场国家,中国在亚洲金融风暴中所受的影响却不至于“伤筋动骨”。原因很简单,第一:中国向来实行较为谨慎的金融政策,并坚持人民币不贬值。第二:中国是全球最大的消费市场,包括房地产、教育、医疗在内的内需增长保证了中国经济的稳定健康发展。第三:中国拥有基本自给自足的农业、工业基础,在实体经济层面与其它新兴市场国家比起来更为稳健。

二十年后的今天,中国依旧保持着经济的稳定增长,不仅拥有全球最多的美元外汇储备,人民币国际化之路走得坚实稳健,更是成为了世界第一大工业国。对外出口大量增加、国内消费持续拉动经济增长、科技创新也有所建树。2017年以来,我国开始全面加强金融监管,发生系统性金融风险的可能性被大幅降低。即使诸如1997年的亚洲金融风暴再次来袭,我国也有能力抗衡。

关于个股的操作上,本人只对疯狂的股票情有独钟,对弱势股票不屑一顾,我一贯的操作风格就是快、准、狠。短线没有30%的上涨潜力,我绝不会去浪费时间操作。本人每周都会准时公布三支一周内能涨幅35%以上的票,

例如:6.13盘前强势布局唯一股开盘买入又加仓的次新题材股300745欣锐科技收涨8.6%,次日强势涨停 卖的早一点,实赚18%出局

6.20通过三步擒牛选股法盘前布局军工题材开盘就买的300722新余国科开盘5分钟强势涨停,次日又是冲击高位,爆赚出局,赚多少就不说了10%以上

下周牛股已经发布在朋友圈,预计涨幅不低于35%,百度作者名自行查看朋友圈号!绝对免费!

责任编辑:hnmd004

- 每日聚焦:追星的人是什么心态?追星有什么2023-06-14

- 茶黄金是什么东西?大红袍属于哪个茶类? 2023-06-14

- 什么是名义利率? 名义利率和实际2023-06-14

- 天天消息!tp-link路由器怎么样?tp-link路2023-06-14

- 大盘股和板块股的区别是什么?大盘股上市对2023-06-14

- 怎么买一个合适的外接闪光灯?使用外接式闪2023-06-14

- 计算机启动修复要多久?启动修复可以强制2023-06-14

- 每日消息!电脑显卡风扇转速怎么调?怎么在B2023-06-14

- 纤体咖啡有副作用吗?咖啡喝多了对身体有什2023-06-14

- 基金清盘是不是赔惨了?基金一直跌会被清盘2023-06-14

- 美股的钱怎么转回国内?为什么中国人不能买2023-06-14

- 购买空气炸锅需要注意哪些问题?如何清洁空2023-06-14

- 中国农业大学是211还是985?农业大学是冷门2023-06-14

- 焦点滚动:澳大利亚主帅:世界杯前43分钟成2023-06-14

- 鸡蛋怎么孵化成小鸡?人工孵鸡蛋最简单的方2023-06-14

- 6月13日四川发布山洪灾害蓝色预警2023-06-14

- 五月天是什么时候出道的?五月天哪首歌曲最2023-06-14

- 天天热点评!电竞显示器怎么选?哪个电竞显2023-06-14

- 股票为什么会产生异常波动?尾盘拉升第二天2023-06-14

- 劳动法年假规定怎么休?劳动法年假补偿标准2023-06-14

- win10怎么取消开机密码?win10密码过期进不2023-06-14

- 如何升级客户端版本?手机客户端怎么打开?2023-06-14

- 世界快看点丨WIN10右下角天气怎么关?win102023-06-14

- 喝咖啡不能提神怎么回事?喝咖啡一次喝多少2023-06-14

- 清仓和半仓有什么区别?北交所中签100股能赚2023-06-14

- 申购新股最多可以配多少个号?新股申购配号2023-06-14

- 环球视讯!提前还车贷会影响征信吗?车贷提2023-06-14

- 内马尔和姆巴佩谁才是球队老大?内马尔和梅2023-06-14

- 房贷转贷有什么风险?按揭房转贷贷款可靠吗2023-06-14

- 雅迪冠能探索E10电动车亮相 售价从4990元2023-06-14